目次

変化するリタイアメントプラン

自助努力が必要な時代

日本の雇用や経済状況は大きく変わり、いま老後の生活設計に不安を持つ人が増えています。

少子高齢化で生産年齢人口が減少し長生きになっていることを背景に公的年金の給付水準は今後下がることが見込まれている中、終身雇用が崩れ転職や非正規雇用も身近なものになり、まとまった退職金を手にする人が少なくなっているという現状があります 。2019年には、金融庁のレポートを発端としたいわゆる「老後2000万円問題」が話題になるなど、現役時代からの資産形成の重要性があらためて認識されるようになりました。

このような流れを受けて、できるだけ長く働く職場環境の整備や、自助努力による資産形成を支援するiDeCoやNISAなどの税制優遇口座の普及などが進められています。

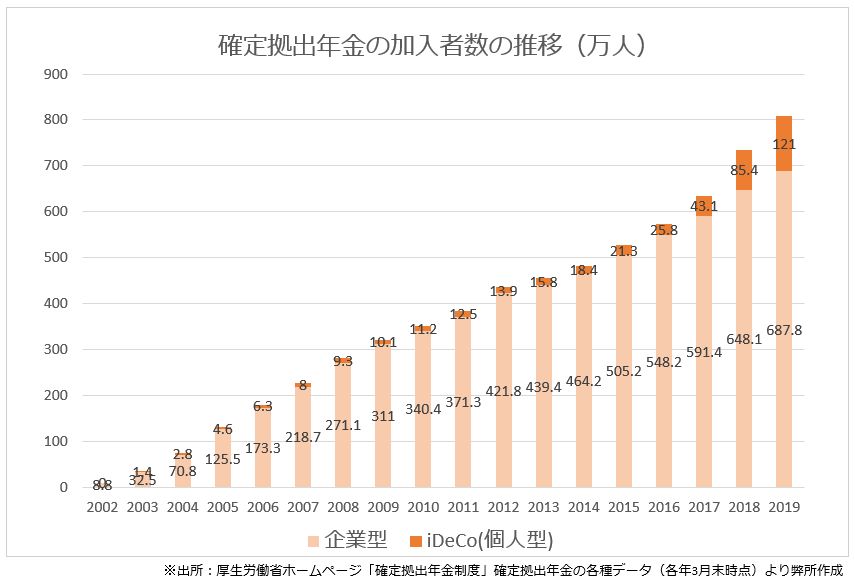

確定拠出年金加入者数の増加

2001年から日本に導入された確定拠出年金制度においても、自助努力の推進を図るために法改正が続いています。2017年にほぼすべての現役世代が個人型(iDeCo)に加入できるようになったことを受けて加入者数は増加し、2019年3月末時点では企業型が約688万人、個人型(iDeCo)が121万人となっています。

働き方やライフコースの多様化に対応できる私的年金制度として、今後も確定拠出年金は普及していくと考えられます。

確定拠出年金には、掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金(iDeCo)があります。

確定拠出年金は加入者自身が年金資産を運用するため、加入者が資産運用や家計管理といった金融リテラシーを身につけ、適切な資産形成ができるように支援していくことが大切です。自助努力が推奨される一連の流れの中、2018年5月の法改正により確定拠出年金の継続投資教育は努力義務となり、企業の対応がより重要なものになっています。

継続投資教育とは?

確定拠出年金法における「事業主の責務」

確定拠出年金法では、企業型年金を運用する事業主に対して「事業主の責務」として、継続的な投資教育の実施が努力義務として課せられています。

================

(事業主の責務)

第二十二条 事業主は、その実施する企業型年金の企業型年金加入者等に対し、これらの者が行う第二十五条第一項の運用の指図に資するため、資産の運用に関する基礎的な資料の提供その他の必要な措置を継続的に講ずるよう努めなければならない。

2 事業主は、前項の措置を講ずるに当たっては、企業型年金加入者等の資産の運用に関する知識を向上させ、かつ、これを第二十五条第一項の運用の指図に有効に活用することができるよう配慮するものとする。

================

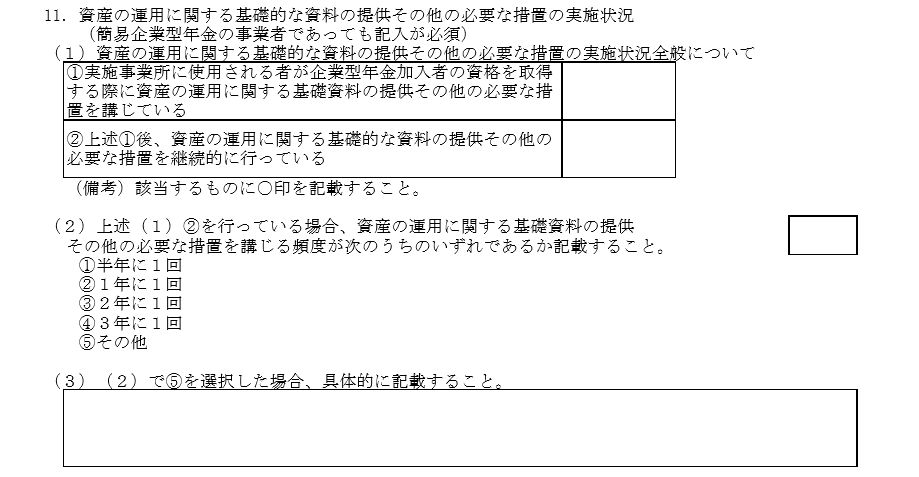

実務上は、投資教育に関する事項を確定拠出年金の規約に定め継続的に実施をしていきます。確定拠出年金を実施している企業は毎年報告書を提出しますが、現行の報告書にはこの継続投資教育の実施状況を記載する欄もあり、ガバナンスの面でも軽視できないものとなっています。

継続投資教育の内容

投資教育で加入者に提供する具体的内容は、確定拠出年金の法令解釈通知において大きく4つにわけて定められています。

- 確定拠出年金制度等の具体的な内容

- 金融商品の仕組みと特徴

- 資産の運用の基礎知識

- 確定拠出年金制度を含めた老後の生活設計

通知には詳細な内容が記載されているのですが、公的年金制度の理解や運用商品のリスク・リターン、リタイア後の家計管理など内容は多岐にわたり、一度にすべてを理解してもらうことは難しいものです。導入時に制度の全体像や商品の選び方を中心に実施をして、その後階層別研修や内容をしぼった研修などで継続的にフォローして理解を深めていくのが現実的でしょう。

実施方法

投資教育の実施者は事業主でもかまいませんし、運営管理機関や研修会社等に委託することもできます。

実施する形式も講義形式に限定されているものではなく、資料や動画の配布、eラーニング等でもかまいません。加入者の理解度に合わせた最適な実施方法で行うことが望ましいとされています。最近は働き方改革で労働時間を短縮する企業も多く、数年に1度は講義形式でしっかりと行い、いつでも実施可能なeラーニングで補完するといった工夫もされています。

継続投資教育のポイント

投資教育を有益なものにするためには「自社の制度設計の理解」「加入者自身のライフプランにおける位置づけの明確化」「手続きへのナビゲート」がポイントになります。

弊社では、基本的な知識をわかりやすく提供することをベースにを、この3つのポイントをスッキリ整理してカリキュラムに入れることをおすすめしています。

自社の制度設計の理解

企業型確定拠出年金は会社ごとに設計内容が異なります。法定の掛金上限額は55,000円ですが「部長職は5万円、課長職は3万円、一般社員は1万円」といったように職位ごとのテーブルが定められていたり「基本給の3%」といったように一律で定められていたりします。

さらに、加入者が任意で掛金を上乗せするマッチング拠出や、前払い退職金として受け取るか掛金として拠出するかを選択する選択制、個人型(iDeCo)との併用といった設計もあり、制度を理解するためには税金の知識も必要になってきます。

まずは確定拠出年金とはどのような制度で、自社ではどのような設計をしているのかを理解することが大切です。

加入者自身のライフプランにおける位置づけの明確化

続いて、加入者にとってこの資金はどういう位置づけなのかを理解してもらいます。冒頭で説明したように今の時代は自分自身で老後も含めた生活設計をする必要があります。とはいえ確定拠出年金の制度や資産運用は多くの人にとってわかりにくく、複雑で面倒だと感じる方も少なくありません。遠い将来のことでもあり、ピンとこないと研修内容の理解も手続きも後回しにもされがちです。

自分の掛金額は年間いくらで、定年まで働いたら総額はどの程度になるのかを知り、老後の生活に備えるにはどのくらいの利回りで運用できたらよさそうかをイメージすることで、加入者のライフプランにおける位置づけを明確にすることがポイントです。確定拠出年金は長期的につきあっていく制度です。制度の活用に加入者自身が関心を持てるように支援をして、早い時期から自走できるようにするカリキュラムを組んでいきましょう。

手続きへのナビゲート

制度を理解してもらっても手続きをしなければ何も変わりません。投資教育をしたあとにすぐ行動ができるようにナビゲートすることが最後のポイントです。

具体的には運用管理画面へのログインの方法から、商品内容の確認、配分変更やスイッチングは実際どのようにするのかを整理して、デモ画面でのレクチャーなどを行い視覚的に印象に残るように手続き方法を伝えます。可能であればアフターフォローとして個別質問の窓口を設置するなど、手続きのハードルをゼロにするようなイメージで研修で得た知識を実際の行動につなぐ導線を設計しましょう。

おわりに

昔のように、国や企業が老後の生活設計をしてくれるような時代ではなくなってしまいましたが、確定拠出年金を活用すれば多様化する働き方や生き方に対応しながら、その不足分を補完することができます。

制度の適切な活用のためには、金融リテラシーの向上を支援する継続投資教育が欠かせません。加入者である従業員の生活不安を取り除き安心して活き活きと働いてもらうことで、企業も社員も豊かになるようなビジョンをもって積極的に取り組んでいくことをおすすめします。

継続投資教育のお問い合わせはこちら→お問い合わせ

執筆:代表取締役 佐藤麻衣子

記事の内容は執筆時の法令を基準としています。今後、法改正により変更となる可能性がありますのでご留意ください。